Как учесть кредит банка в 1с 8. Типовые бухгалтерские проводки по займам. Выдача займа через расчетный счет

Получение займа часто сопровождается обязанностью уплачивать проценты за его использование в течение определенного промежутка времени. В определенных ситуациях они нормируются.

Проценты по полученным займам отражают записью по дебету счета прочих расходов 91.2 и кредиту или счетов. Их начисляют каждый месяц при методе начисления, если срок займа больше года. При кассовом методе – в день перечисления процентов.

Если задолженность является контролируемой (заем предоставлен иностранной организацией, владеющей 20% уставного капитала, или аффилированным лицом этой организации), процент рассчитывается делением процентной ставки за отчетный или налоговый период на коэффициент капитализации на последнюю отчетную дату. Данная величина не может превысить предельный уровень (ст. 269 НК РФ).

При выдаче займа в иностранной валюте возникает необходимость . При кассовом методе такая ситуация невозможна.

Типовые проводки в бухучете

При строительстве объектов недвижимости, проценты по займу включаются в их первоначальную стоимость:

- Дебет 08 Кредит 66 (67).

После окончания строительства делают запись:

- Дебет 91.2 Кредит 66 (67).

Если процентная ставка превышает норматив по контролируемой задолженности, тогда возникает отложенное налоговое обязательство, которое нужно отразить по:

- дебету счета 68.4.2 и кредиту счета.

Пример проводок при займе от юридического лица

Фирме предоставлен денежный заем сроком на месяцев по ставке 12% годовых в сумме 350 000 руб.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 66 | Получен денежный заем | 350 000 | Договор займа

Выписка банка |

|

| 91.2 | 66 | Начислены проценты по договору займа | 38 500 | Бухгалтерская справка |

| 66 | Перечислены проценты | 38 500 | Платежное поручение | |

| 66 | Погашен заем | 350 000 | Платежное поручение |

Если заимодавец физическое лицо, с суммы уплаченных ему процентов : 13% — для резидентов и 35% — для нерезидентов. Данная операция оформляется проводкой: Дебет 73 (76) Кредит 68 НДФЛ. Перечисление процентов физическому лицу осуществляется записью Дебет 66 (67) Кредит (50).

Займ от физического лица

Организация получила заем от директора в сумме 80 000 руб. под 5 % годовых на 3 месяца.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 50 | 66 | Получен денежный заем | 80 000 | Приходный кассовый ордер |

| 91.2 | 66 | Начислены проценты | 600 | Бухгалтерская справка |

| 73 | 68 НДФЛ | Удержан НДФЛ с процентов | 78 | Бухгалтерская справка |

| 66 | 50 | Выплачены проценты | 522 | Расходный кассовый ордер |

| 66 | 50 | Погашен заем | 80 000 | Расходный кассовый ордер |

В «1С:Бухгалтерии 8» (ред. 3.0), начиная с версии 3.0.41 поддерживается учет операций с кредитами и займами. Теперь программа автоматически определяет счета учета полученных и возвращенных займов и кредитов, выданных и возвращенных займов, а также счета учета уплаченных процентов по кредитам и займам.

Напоминаем, что сторонами договора займа могут быть любые юридические и физические лица, поэтому наша собственная организация может как получать займы от контрагентов, так и выдавать займы любым контрагентам. Что касается кредита, то предоставить его имеет право только банк или другая кредитная организация, у которой есть соответствующая лицензия Банка России на совершение таких операций. Кредиты и займы подразделяются на краткосрочные и долгосрочные в зависимости от срока действия договора.

Планом счетов, утв. приказом Минфина от 31.10.2000 № 94н и включенным во все конфигурации «1С:Бухгалтерии 8», для учета полученных кредитов и займов предназначены счета:

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам».

Полученные кредиты, займы, и начисленные проценты по кредитам и займам, учитываются на разных субсчетах счетов 66 и 67. Кредит или заем может быть получен как в рублях, так и в иной валюте, соответственно, в иностранной валюте могут начисляться и проценты. Кредиты, займы и проценты по договорам, выраженным в иностранной валюте, также учитываются обособленно на отдельных субсчетах счетов 66 и 67.

Выданные нами другим контрагентам займы учитываются на счете 58.03.

Таким образом, возможное количество вариантов учета операций с кредитами и займами предполагает использование более чем шестнадцати счетов второго порядка. Теперь перед бухгалтером больше не стоит задача выбора правильного субсчета. Счета учета по операциям с кредитами и займами автоматически определяются программой в следующих документах:

- Поступление на расчетный счет;

- Поступление наличных;

- Списание с расчетного счета;

- Выдача наличных;

- Платежное поручение.

Документы «Поступление на расчетный счет» и «Поступление наличных»

Получение кредитов или займов отражается в документах Поступление на расчетный счет (рис. 1) или Поступление наличных

- Получение займа от контрагента - для отражения операций по получению займа от юридического или физического лица;

- Получение кредита в банке - для отражения операций по получению кредита в банке или в кредитной организации.

Счета учета определяются автоматически в зависимости от валюты счета, срока действия договора и вида операции. Срок действия договора (дата договора и дата окончания действия договора) можно указать в элементе справочника Договоры (рис. 2). Если срок действия договора менее года, то он считается краткосрочным. Если даты начала и окончания действия договора не указаны, при учете в программе договор по умолчанию считается долгосрочным. Для отражения операций по кредитам и займам используется вид договора Прочее .

Возврат от контрагента ранее выданного ему займа отражается с использованием вида операции Возврат займа контрагентом . При выборе этого вида операции счет учета 58.03 «Предоставленные займы» также заполняется автоматически.

Документы «Списание с расчетного счета» и «Выдача наличных»

Возврат кредитов или займов, а также выплата начисленных процентов регистрируется с помощью документов Списание с расчетного счета и Выдача наличных с использованием следующих видов операций:

- Возврат займа контрагенту

- Возврат кредита банку

Счета учета определяются автоматически в зависимости от валюты счета, срока действия договора, вида операции и вида платежа. Поле Вид платежа отображается в форме документа только для операций по возврату кредитов или займов.

В программе предусмотрены следующие виды платежа (рис. 3):

- Погашение долга;

- Уплата процентов.

Выдача займа контрагенту регистрируется с использованием вида операции Выдача займа контрагенту. При выборе этого вида операции счет учета 58.03 заполняется автоматически.

Документ «Платежное поручение»

При заполнении документа Платежное поручение возврат кредитов или займов отражается с использованием следующих видов операций:

- Возврат займа контрагенту - для отражения операций по возврату займа юридическому или физическому лицу;

- Возврат кредита банку - для отражения операций по возврату кредита банку или кредитной организации.

При выборе этих видов операций в форме документа добавляется поле в т.ч. проценты (рис. 4).

Выдача займа контрагенту отражается одноименным видом операции.

Обращаем внимание, что автоматический расчет процентов по кредитным договорам или по договорам займа в программе не поддерживается. Для регистрации доходов или расходов по начисленным процентам можно использовать стандартные документы учетной системы Реализация (акт, накладная) и Поступление (акт, накладная) соответственно. Также для этих целей можно использовать документ Операция, введенная вручную .

Для правильного оформления договора займа, а также ведения налогового и бухгалтерского учета следует обратить особое внимание на ключевые моменты, которые должны быть прописаны в договоре:

- Сумма займа;

- Срок, на который выданы денежные средства;

- Способ получения. Наиболее приоритетным является перечисление займа на карту сотрудника. Выдать займ из кассы можно предварительно сняв денежные средства с расчетного счета, поскольку выдача займа из наличной выручки организации запрещена указанием Банка России от 07.10.2013г. N3073-У;

- Цель выдачи займа. Если займ выдан на приобретение недвижимого имущества, то заемщик освобождается от налогообложения материальной выгоды.

- Условия выдачи – под проценты или беспроцентно. Если в договоре нет упоминания о том, что займ беспроцентный или не указана ставка, то по договору сумма процентов приравнивается к ставке рефинансирования;

- Дата погашения займа: полностью или ежемесячными платежами и срок уплаты процентов.

Налогообложение у заимодавца

Сумма выданного займа не является расходом организации, как и не является доходом его возврат. Проценты за пользование займом в силу п.6 ст.250 НК признаются внереализационным доходом и при расчете налога на прибыль учитываются:

Налогообложение у заемщика

Согласно п. 2 ст. 212 Налогового Кодекса в качестве дохода физ.лица признается материальная выгода от экономии на процентах в случае, если исчисленный процент по договору займа менее двух третьих действующей ставки рефинансирования, установленной Банком России на дату фактического получения дохода налогоплательщиком:

Статья 223 НК РФ указывает, что датой получения дохода в виде материальной выгоды от экономии на процентах с 01.01.2016г. является последний день каждого месяца. При этом организация как налоговый агент обязана удержать НДФЛ с материальной выгоды с ближайшей выплатой заработной платы по следующим ставкам:

- 35% – если сотрудник налоговый резидент РФ;

- 30% – если сотрудник нерезидент РФ.

Если в договоре согласно ст.212 НК РФ прописана цель займа как получение денежных средств на строительство или приобретение жилья либо земельного участка под строительство, то налоговая инспекция по просьбе сотрудника выдает уведомление организации об освобождении данного работника от налогообложения материальной выгоды.

Как провести займ в 1С 8.3

В программе 1С Бухгалтерия 8.3 расчеты по предоставленным займам сотрудникам ведутся на счете 73.01 Расчеты по предоставленным займам.

Шаг 1. Выдача займа сотруднику организации

Для оформления операции по выдаче займа в 1С 8.3 Бухгалтерия сформируем платежное поручение на перечисление денежных средств сотруднику организации: раздел Банк и касса – Платежные поручения – Создать – вид операции Выдача займа сотруднику:

На основании платежного поручения создадим документ Списание с расчетного счета:

Проводка Дт 73.01 – Кт 51 – перечислены денежные средства сотруднику по договору займа:

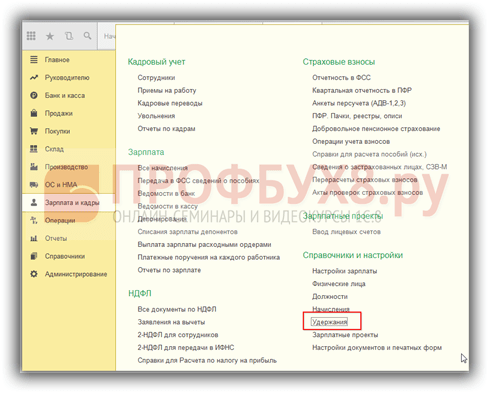

Шаг 2. Регистрация в 1С Бухгалтерия 8.3 новых удержаний

Для регистрации новых удержаний перейдем в раздел Зарплата и кадры – Справочники и настройки – Удержания:

Нажимаем кнопку Создать и заполняем название вида удержания:

- В нашем случае – это Удержание в счет погашения займа;

- Поле Категория удержания оставим незаполненным, поскольку из предложенного перечня ни одна категория не подходит;

- Присваиваем уникальный код и нажимаем кнопку Записать и закрыть:

Аналогично создаем вид удержания – Удержание процентов за пользование займом:

Шаг 3. Начисление процентов по займам в 1С 8.3 и отражение удержаний при начислении заработной платы

Зарегистрируем удержание части долга и начисление процентов по займам в 1С 8.3 с помощью документа Начисление зарплаты. На закладке Удержания по кнопке Добавить заполним табличную часть:

- В колонке Сотрудник – сотрудник организации, из зарплаты которого производится удержание;

- В колонке Удержание – виды удержаний. В нашем случае их два: удержание в счет погашения займа и удержание процентов;

- В колонке Результат – суммы удержаний:

Посмотрим подробно расчетный листок:

Для отражения в бух.учете сумм удержаний по основному долгу и процентов за пользование заемными средствами оформим документ Операция введенная вручную. Формируются проводки:

- Дт 70 – Кт 73.01 – отражены удержания из зарплаты в счет погашения долга и процентов;

- Дт 73.01 – Кт 91.01 – отражен прочий внереализационный доход на сумму процентов по займу:

Шаг 4. Расчет материальной выгоды от экономии за пользование заемными средствами и удержание НДФЛ

Рассмотрим, как менялась ставка рефинансирования в период с 05.11.2015г. по 04.11.2016г.:

- С 05.11.2015г. по 31.12.2015г. ставка рефинансирования равна 8.25%;

- С 01.01.2016г. ставка рефинансирования приравнена к ключевой ставке и составляет 11%;

- С 14.06.2016г. ключевая ставка, а значит и ставка рефинансирования равна 10.5%.

Рассчитаем проценты по займу и материальную выгоду по месяцам:

- Ноябрь – за период с 05.11.2015г. по 30.11.2015г.:

- % по займу = 72 000,00*6%/365*27 = 319,56 руб.;

- Ставка процентов по договору займа 6% больше 2/3 ставки рефинансирования (2/3*8.25%), поэтому материальной выгоды нет.

- Декабрь 2015г.

- % по займу = 66 000,00*6%/365*31 = 336,33 руб.;

- Материальная выгода не возникает.

- Январь 2016г.

- % по займу = 60 000,00*6%/366*31 = 304,92 руб.;

- Материальная выгода = 60 000,00 *(2/3*11% – 6%)/366 * 31 = 67,76 руб.;

- НДФЛ с материальной выгоды = 67,76 * 35% = 24,00 руб.

Отразим в программе 1С 8.3 материальную выгоду с помощью операции учета НДФЛ: раздел Зарплата и кадры – НДФЛ – Все документы по НДФЛ – Операция учета НДФЛ. На закладке Доходы укажем:

- Дату получения дохода в виде материальной выгоды;

- Код дохода 2610 – Материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами;

- Сумму дохода;

- Налог, исчисленный по ставкам 9% и 35%:

На закладке Удержано по всем ставкам:

- Дата получения дохода;

- Ставка налогообложения;

- Срок перечисления – не позднее дня, следующего за выплатой дохода;

- Код дохода:

Удержание НДФЛ в бухгалтерском учете отразим с помощью операции, введенной вручную: проводка Дт 70 – Кт 68.01 удержан из зарплаты НДФЛ с материальной выгоды:

Для того чтобы в 1С 8.3 Бухгалтерия налог с материальной выгоды удерживался автоматически из зарплаты сотрудника, необходимо отразить соответствующие корректировки в регистрах. Кнопка Еще – Выбор регистров:

Взаиморасчеты с сотрудниками и Зарплата к выплате:

Формируются данные:

- Февраль 2016г.:

- % по займу = 54 000,00*6%/366*29 = 256,72 руб.;

- Материальная выгода = 54 000,00 *(2/3*11% – 6%)/366 * 29 = 54,05 руб.;

- НДФЛ с материальной выгоды = 54,05 * 35% = 19,00 руб.

- Март 2016г.:

- % по займу = 48 000,00*6%/366*31 = 243,93 руб.;

- Материальная выгода = 48 000,00 *(2/3*11% – 6%)/366 * 31 = 54,21 руб.;

- НДФЛ с материальной выгоды = 54,21 * 35% = 19,00 руб.

- Апрель 2016г.:

- % по займу = 42 000,00*6%/366*30 = 206,56 руб.;

- Материальная выгода = 42 000,00 *(2/3*11% – 6%)/366 * 30 = 45,90 руб.;

- НДФЛ с материальной выгоды = 45,90 * 35% = 16,00 руб.

- Май 2016г.:

- % по займу = 36 000,00*6%/366*31 = 182,95 руб.;

- Материальная выгода = 36 000,00 *(2/3*11% – 6%)/366 * 31 = 40,65 руб.;

- НДФЛ с материальной выгоды = 40,65 * 35% = 14,00 руб.

- Июнь 2016г.:

- % по займу = 30 000,00*6%/366*30 = 147,54 руб.;

- Материальная выгода = 30 000,00 *(2/3*10,5% – 6%)/366 * 30 = 24,59 руб.;

- НДФЛ с материальной выгоды = 24,59 * 35% = 9,00 руб.

- Июль 2016г.:

- % по займу = 24 000,00*6%/366*31 = 121,97 руб.;

- Материальная выгода = 24 000,00 *(2/3*10,5% – 6%)/366 * 31 = 20,33 руб.;

- НДФЛ с материальной выгоды = 20,33 * 35% = 7,00 руб.

- Август 2016г.:

- % по займу = 18 000,00*6%/366*31 = 91,48 руб.;

- Материальная выгода = 18 000,00 *(2/3*10,5% – 6%)/366 * 31 = 15,25 руб.;

- НДФЛ с материальной выгоды = 15,25 * 35% = 5,00 руб.

- Сентябрь 2016г.:

- % по займу = 12 000,00*6%/366*30 = 59,02 руб.;

- Материальная выгода = 12 000,00 *(2/3*10,5% – 6%)/366 * 30 = 9,84 руб.;

- НДФЛ с материальной выгоды = 54,21 * 35% = 3,00 руб.

- Октябрь 2016г.:

- % по займу = 6000,00*6%/366*31 = 30,49 руб.;

- Материальная выгода = 6 000,00 *(2/3*11% – 6%)/366 * 31 = 5,08 руб.;

- НДФЛ с материальной выгоды = 54,21 * 35% = 2,00 руб.

Представим расчет по займу в виде сводной таблицы.

Организация может выдавать сама или получать заемные средства. По срокам предоставления займов выделяют краткосрочные и долгосрочные. Еще один нюанс, влияющий на учет – предоставляется ли заем без платы за пользование денежными средствами (беспроцентный) или нужно оплачивать проценты (процентный). В этой статье мы рассмотрим примеры проводок по выданным и полученным займам.

Получать заем может юридическое лицо, ИП и физическое лицо. В свою очередь организация может выдавать на время для использования денежные средства и имущество, как другим фирмам, так и физическим (своим работникам, учредителям, посторонним гражданам).

Проводки по получению займа

Срок выдачи краткосрочных займов не превышает 1 года. При получении организацией денежных средств от кредитной организации, учредителя и т.д. они учитываются на . Заем может быть получен наличными, переводом на счет, в иностранной валюте. Соответственно будут сделаны записи:

- Дебет 50 ( , ) Кредит 66 — проводки по получению займа.

При погашении задолженности проводка обратная:

- Дебет 66 Кредит 50 ( ,).

Сумма платежа и его периодичность прописывается в условиях договора.

Когда фирма несет дополнительные расходы при получении займа, они учитываются на 91 счете:

- Дебет 91.2 Кредит 66.

Долгосрочные займы предоставляют на срок больше года. . Учитывать заём можно на этом счете, либо после того, как срок погашения станет меньше 12 месяцев, перевести его на 66 счет:

- Дебет 67 Кредит 66.

Пример проводок получения займа:

Организация получила два кредита: один — на 6 месяцев в сумме 150 000 руб., а второй на 36 месяцев в сумме 680 000 руб. При оформлении долгосрочного кредита были оплачены услуги юристу — 5 000 руб.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 66 | Получен краткосрочный кредит | 150 000 | Выписка банка | |

| 66 | 50 | Погашен краткосрочный кредит по истечении 6 месяцев | 150 000 | Платежное поручение исх. |

| 67 | Получен долгосрочный кредит | 680 000 | Выписка банка | |

| 60 | Оплачены услуги юриста | 5 000 | Платежное поручение исх. | |

| 91.2 | 67 | Учтены услуги юриста в составе расходов | 5 000 | Акт выполненных работ |

| 67 | Погашен долгосрочный кредит | 680 000 | Платежное поручение исх. |

Учет займов у заимодавца — проводки по выдаче займов

Если фирма выдает заем другой организации, то проводки будут такие:

- Дебет 58 Кредит (50, …) – проводку по выданному займу.

Как видно из проводки, заем может быть предоставлен не только в виде денежной суммы, но и в виде имущества (материалов, ОС и т.д.). Сумма, которая будет учитываться в данном случае – стоимостное выражение товаров/материалов и т.д.

При выдаче беспроцентного займа юридическому лицу сумму учитывают по дебету 76 счета и кредиту счета выдачи средств или имущества (50,10, и т.д.).

Возврат займов оформляется проводкой:

- Дебет (50, 40…) Кредит 58 (76) .

Что касается обложением займов налогом НДС, есть две противоположенные точки зрения. Первая основывается на том, что происходит передача права собственности, которое является реализацией (ст. 39 НК РФ). Реализация облагается НДС. Обратная точка зрения: при получении и возврате кредита в виде товаров не возникает объекта налогообложения НДС.

Проводки по учету НДС по займам в натуральной форме:

- Дебет 91.2 Кредит 68 НДС – при выдаче займа

- Дебет 19 Кредит 58 (76) – учет входного НДС при возврате займа.

Выдача займа работнику организации оформляется проводкой:

- Дебет 73 Кредит 50 () .

Возврат оформляется обратной проводкой.

Организация выдала беспроцентный заем юридическому лицу в сумме 320 000 руб.

Проводки по выдаче займа:

Учет процентов по займам

Расходы по выплате процентов по займам учитываются, как прочие расходы на счете 91. В налоговом учете они списываются каждый месяц, независимо от их оплаты согласно условиям договора.

Проводкой Дебет 66 (67) Кредит проценты по займам оплачиваются, а записью Дебет 91.2 Кредит 66 (67) их учитывают в составе расходов.

Для организаций, которые предоставляют займы, проценты учитывают в прочих доходах: Дебет 76 Кредит (50) . Получение: Дебет 50 () Кредит 76 .

Организация получила заем в размере 120 000 руб., который облагается по ставке 10% годовых. За первый месяц пользования (17 дней) заемными средствами сумма процентов составила 567 руб., за второй месяц 1000 руб., за третий (12 дней) 400 руб., после чего кредит был погашен.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

Пример

Организация ООО "Торговый Дом" (заемщик) получила краткосрочный кредит 03.04.2014 г. от КБ "Холдинг-Кредит" ООО (кредитор). Целевое назначение кредита - приобретение объекта основного средства "POS-система Профи". В соответствии с условиями кредитного договора сумма кредита составляет 336 000,00 руб. Комиссия за открытие ссудного счета не взимается.

Проценты по использованному кредиту исчисляются на следующий день после перечисления денежных средств на расчетный счет заемщика на остаток ссудной задолженности и уплачиваются в последний календарный день месяца за фактическое число дней пользования кредитными средствами. Процентная ставка составляет 11% годовых и в течение всего срока кредитования изменению не подлежит.

Окончание срока кредитования - 30.09.2014 г. Банк-кредитор в безакцептном порядке на основании платежного требования списывает с расчетного счета организации-заемщика начисленные проценты и сумму основного долга, что предусмотрено договором о кредитовании.

В целях налогового учета организация-заемщик закрепила в учетной политике способ определения предельного уровня процентов - исходя из ставки рефинансирования ЦБ РФ. На дату привлечения денежных средств ставка рефинансирования составляет 8,25%. Другие кредитные обязательства у общества отсутствуют.

Создать на основании

Пакет документов

Входящий

Исходящий

Внутренний

1 Поступление денежных средств на расчетный счет заемщика 1.1 03.04.14 Поступление денежных средств на расчетный счет заемщика 51 66.01 336 000,00 Поступление на расчетный счет Банковский ордер Банковская выписка 2 Начисление процентов за пользование кредитом - первый месяц 2.1 30.04.14 Учтены проценты за период пользования кредитом - первый месяц 91.02 66.02 2 734,03 Операция Бухгалтерская справка 3 Списаны проценты банком за пользование кредитом - первый месяц 3.1 30.04.14 Регистрация выписки банка по списанию процентов банком за пользование кредитом - первый месяц 66.02 51 2 734,03 Списание с расчетного счета Платежное требование Банковская выписка 4 Списана сумма долга банком по кредиту 4.1 30.09.14 Регистрация выписки банка на погашение суммы основного долга на дату возврата кредита 66.01 51 336 000,00 Списание с расчетного счета Платежное требование Банковская выписка

По условиям примера банк предоставил заемщику краткосрочный кредит на срок - 180 дней включительно. Соответственно, необходимо начислить и перечислить проценты за весь период пользования денежными средствами в рамках кредитного договора. Полный расчет процентов по кредиту представлен в Платежном календаре :

| Период кредитования | Сумма основного долга, руб. | Процентная ставка годовых, % | Количество дней в периоде кредитования | Начисленные проценты, подлежащие уплате, руб. | Дата платежа |

| Апрель 2014 | 336 000,00 | 11 | 27 | 2 734,03 | 30.04.2014 |

| Май 2014 | 11 | 31 | 3 139,07 | 31.05.2014 | |

| Июнь 2014 | 11 | 30 | 3 037,81 | 30.06.2014 | |

| Июль 2014 | 11 | 31 | 3 139,07 | 31.07.2014 | |

| Август 2014 | 11 | 31 | 3 139,07 | 31.08.2014 | |

| Сентябрь 2014 | 11 | 30 | 3 037,81 | 30.09.2014 | |

| ИТОГО | --- | 180 | 18 226,86 | --- |

Расчет процентов за период кредитования рассчитывается по формуле:

Сумма кредита (задолженности) * процентная годовая ставка / 365 (366) дней * количество дней в периоде (месяце)

По условиям кредитного договора начисленные проценты погашаются ежемесячно.

336 000,00 руб. * 11% / 365 дней * 27 дней = 2 734,03 руб.

Обратите внимание! По условиям кредитного договора датой начала периода начисления процентов является следующий день после выдачи кредита, а датой окончания периода начисления процентов - дата возврата кредита.

Расчет процентов за май 2014 г.:

336 000,00 руб. * 11% / 365 дней * 31 день = 3 139,07 руб.

Расчет процентов за июнь 2014 г.:

336 000,00 руб. * 11% / 365 дней * 30 дней = 3 037,81 руб.

В связи с тем, что налоговый учет предусматривает нормирование исчисленных процентов за пользование кредитными денежными средствами, необходимо рассчитать предельную величину процентов, которые организация будет вправе включить в расходы при исчислении налога на прибыль. По условиям примера в учетной политике организации-заемщика закреплен способ определения предельного уровня процентов - исходя из ставки рефинансирования ЦБ РФ и рассчитывается по формуле:

Ставка рефинансирования * 1,8

Ставка рефинансирования на дату привлечения денежных средств составляет 8,25%, соответственно, допустимая процентная ставка составит 14,85%:

8,25 * 1,8 = 14,85%

В нашем примере процентная ставка составляет 11% годовых. Соответственно, все исчисленные проценты будут включены в налогооблагаемую базу по налогу на прибыль.

Для выполнения операции 2.1 "Учтены проценты за период пользования кредитом - первый месяц" (см. таблицу примера) необходимо создать документ Операция

3. Списаны проценты банком за пользование кредитом - первый месяцПо условиям кредитного договора на основании платежного требования банк-кредитор в безакцептном порядке списывает с расчетного счета организации-заемщика начисленные проценты.

Для выполнения операции 3.1 "Регистрация выписки банка по списанию процентов банком за пользование кредитом - первый месяц" (см. таблицу примера Списание с расчетного счета . В результате проведения этого документа будут сформированы соответствующие проводки.

4. Списана сумма долга банком по кредитуДля выполнения операции 4.1 "Регистрация выписки банка на погашение суммы основного долга на дату возврата кредита" (см. таблицу примера) необходимо создать документ Списание с расчетного счета . В результате проведения этого документа будут сформированы соответствующие проводки.

Создание документа "Списание с расчетного счета":

Заполнение и подтверждение документа "Списание с расчетного счета" (рис. 13):

- В поле от укажите дату списания банком суммы основного долга по кредитному обязательству.

- В поле Вх. номер и Вх. дата укажите данные документа-основания. В нашем примере - номер и дату банковского ордера, по которому произведено списание средств по договору краткосрочного кредитования.

- В поле Получатель выберите контрагента из справочника "Контрагенты".

- В поле Счет получателя выберите счет кредитной организации.

- В поле Сумма укажите списанную сумму основного долга.

- В поле Договор/Статья ДДС выберите договор с кредитной организацией и соответствующую статью движения денежных средств.

- В поле Счета расчетов указывается счет взаиморасчетов.

- В поле Назначение платежа введите текст назначения платежа.

- Установите флажок в поле Подтверждено выпиской банка .

- Нажмите кнопку Провести .

Результат проведения документа "Списание с расчетного счета" (рис. 14):

Для просмотра проводок нажмите кнопку Показать проводки и другие движения документа .

Для проверки отсутствия задолженности перед банком по кредитному обязательству также можно воспользоваться отчетом Оборотно-сальдовая ведомость по сч. 66.01 "Краткосрочные кредиты", сформировав его за период кредитования (рис. 15).