Ндс за 4. Порядок и сроки уплаты ндс. Этапы подготовки НДС-декларации

- При импорте товаров из стран, не входящих в ЕАЭС, - единовременно в составе таможенных платежей. Срок уплаты зависит от таможенной процедуры, под которую помещаются товары (п. 1 ст. 57 Таможенного кодекса ЕАЭС). Иные сроки уплаты НДС предусмотрены для импортеров товаров и услуг из стран ЕАЭС. НДС при импорте товаров из стран ЕАЭС Если товары ввозятся на территорию России из Белоруссии, Казахстана, Армении или Киргизии, входящих в Евразийский экономический союз (ЕАЭС), импортеру, даже если он освобожден от НДС по внутренним операциям, необходимо заплатить налог. Правда, в этой ситуации уплата НДС не регламентируется Таможенным кодексом и налог перечисляется на счета Казначейства ИФНС по месту регистрации организации или ИП после ввоза товара.

Декларация по ндс за 4 квартал — заполнение и сроки сдачи

- приложение № 2 к третьему разделу - для иностранных компаний.

Когда заполняют другие разделы:

- второй - чтобы указать НДС налоговым агентам;

- четвертый, пятый и шестой - если фирма осуществляла экспортные операции;

- седьмой - если у вас имелись операции, по которым не нужно вычислять НДС;

- приложение № 1 к восьмому и девятому разделам - если вы составляете доплисты к книгам покупок и продаж;

- десятый и одиннадцатый - если вы посредник и выставляете/получаете счета-фактуры;

- двенадцатый - если вы формируете счета-фактуры без НДС.

Новое в декларации по НДС за 1 квартал 2018 года Нововведения произошли ещё в начале 2017 года, когда в декларацию добавились новые строки. Также изменения коснулись разделов 4 и 6–9. Например, ГТД теперь можно добавить для каждого товара, то есть внести любое количество строк под номером 150.

Когда налоговая выставляет ндс за 4 квартал 2018

- 4 Структура декларации по НДС

- 5 Разделы декларации по НДС на 2017 год

- 6 Что такое нулевая декларация?

Кто готовит декларацию за четвертый квартал 2017 года? Согласно положениям законодательства, отчетность представляется следующими бизнес-субъектами:

- организациями и ИП на ОСНО;

- коммерческими структурами, которые исполняли в истекшем периоде обязательства агента по НДС (покупали товары и услуги у фирм-иностранцев, совершали сделки купли-продажи или аренды с органами государственной или местной власти);

- хозяйствующими субъектами на спецрежимах (УСН, ЕНВД, ЕСХН), если в 4 квартале они выставляли контрагентам счета-фактуры с выделенной строкой «НДС».

Обязанность подготовки декларации сохраняется за коммерческой структурой, даже если в октябре-декабре 2017 года она фактически не вела деятельности (простаивала).

Изменения по ндс с 1 января 2018 года

Его размер - 5 % от общей суммы налога к выплате за каждый месяц. Начало отсчёта - с 25 апреля. Размер штрафа, на самом деле, не может быть больше 30 % от суммы налога, но и не может быть меньше 1 000 рублей. Если вы сделали ошибки в декларации, инспектор налоговой службы сообщит вам о них в письме.

Существует несколько кодов ошибок:

- Код 1: В декларации пропущена запись об операции, декларация отсутствует или декларация содержит нулевые данные.

- Код 2: Сведения в книге покупок и сведения из книги продаж не совпадают по конкретной операции.

- Код 3: Несовпадения в десятом и одиннадцатом разделах по данным выставленных/полученных счетов-фактур.

- Код 4: Допущена ошибка в одной из граф.

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Ндс за iv квартал 2017 года срок уплаты до 26 марта 2018

Чтобы подготовить отчет, нужно скачать его актуальный бланк с официального сайта ФНС. Другой вариант – заполнить форму в учетной программе, используемой организацией (например, в 1С). Основные правила заполнения декларации сводятся к следующему:

- Цифровые и буквенные значения вносятся по направлению слева направо.

- В отчете не остается пустых ячеек: если данные для внесения в поле отсутствуют, в нем делается прочерк.

- В каждом поле бланка указывается один показатель.

- Суммы указываются без копеек, при округлении действуют стандартные математические правила.

- Страницы формы обязательно нумеруются по порядку в трехзначном формате, например, «001».

- Данные о налогоплательщике вносятся в соответствии с его учредительными документами.

- На титульном листе прописывается ОКВЭД в соответствии с классификатором, действующим с 2016 года.

Декларация ндс за 4 квартал 2017

Важно

В этом случае срок уплаты НДС - не позднее 20-го числа месяца, следующего за месяцем принятия ввезенных товаров на учет или наступления срока платежа по заключенному договору лизинга (если товары ввозятся в Россию по договору лизинга, который предусматривает переход права собственности на товары к лизингополучателю), согласно п. 19 Протокола о порядке взимания косвенных налогов в ЕАЭС. Штрафы за неуплату НДС За нарушение сроков уплаты НДС налогоплательщику грозят штраф и пени. Первые 30 дней нарушения будут «стоить» 1/300 от ставки рефинансирования ЦБ РФ за каждый день просрочки.

Начиная с 31-го дня ставка меняется и составит 1/150 ставки рефинансирования. Кроме того, проверяющие начислят штраф в размер 20% от недоимки (п. 1 ст. 122 НК РФ). В случае доказательства умышленности штраф вырастет до 40%.

Ндс за 1 квартал 2018 года

Эти листы необходимы фискальным органам, чтобы упростить процесс проведения камеральной проверки.

- Десятый-одиннадцатый

Это листы, заполняемые компаниями или ИП, которые трудятся по агентским договорам, являются застройщиками или экспедиторами.

- Двенадцатый

Адресован организациям на спецрежимах, ошибочно или намеренно выделившим в счетах-фактурах строчку «НДС». Что такое нулевая декларация? Если компания или ИП фактически не работали в отчетном периоде, у них отсутствуют данные для заполнения разделов 2-12. Это возможно, если коммерческая структура находится на стадии банкротства, приостановила деятельность из-за сезонности, зарегистрировалась, но не начала бизнес.

Нулевая декларация подается в те же сроки, что и «стандартный» отчет. Она направляется в отделение ИФНС строго в электронном виде.

Онлайн журнал для бухгалтера

В избранноеОтправить на почту «НДС 4 квартал» - для бухгалтера эта фраза означает очередной отчетный марафон: обработка исходных данных - заполнение отчетной формы - передача готового отчета налоговикам - перечисление в бюджет налога. Наш материал поможет вам отчитаться вовремя и без ошибок. 25 января 2018 года - основная отчетная дата по НДС за 4 квартал Этапы подготовки НДС-декларации Когда нужно перечислить налог в бюджет и какой КБК поставить в платежке? Итоги 25 января 2018 года - основная отчетная дата по НДС за 4 квартал Придерживайтесь основного срока сдачи декларации по НДС за 4 квартал, который указан в п. 5 ст. 174 НК РФ - не позднее 25.01.2018. Лучше не дотягивать до последнего отчетного дня и заранее передать контролерам НДС-отчет.

О планах законодателей по корректировке системы НДС-платежей рассказываем в сообщении.

Внимание

Если у коммерческой структуры имеются филиалы в разных городах, она готовит один отчет: НДС поступает в 100%-ном объеме в федеральный бюджет, поэтому дробить данные нет необходимости. Подача готовой формы производится посредством ТКС. Это правило не зависит от численности персонала юридического лица. Чтобы не нарушить сроки, нужно заблаговременно выбрать оператора связи и заключить с ним договор возмездного оказания услуг.

Важно! Единственное исключение из правила – компании и предприниматели на спецрежимах, не являющиеся плательщиками НДС, но выполнившие в отчетном квартале функции агентов по налогу. Если налогоплательщик принесет готовый отчет в бумажном виде в «свое» отделение ИФНС, ситуация будет расцениваться как непредставление сведений. К компании или коммерсанту применят санкции, описанные в ст.

119 НК РФ, вплоть до «заморозки» расчетного счета.

Приказе ФНС России от 29.10.2014 № ММВ-7-3/558@. В составе декларации двенадцать разделов с приложениями, среди них есть обязательные для заполнения. Титульный лист и первый раздел являются безусловно обязательными к представлению. Остальные - по наличию соответствующих операций:

- титульный лист (как и в иных декларациях);

- первый раздел, в котором описывается налог для уплаты/возмещения в бюджет;

- третий раздел с расчетом налога, который нужно уплатить в бюджет по всем налогооблагаемым ставкам;

- восьмой раздел с цифрами из книги покупок обо всех операциях в закончившемся налоговом периоде;

- девятый раздел с цифрами из книги продаж обо всех операциях в закончившемся налоговом периоде.

Инструкция по заполнению декларации по НДС Короткая инструкция по заполнению.

Уплата НДС в 2019 году - сроки уплаты рассмотрим в статье - осуществляется равными частями в течение трех месяцев после отчетного квартала. Какой порядок и сроки предусмотрены законодательством РФ для сдачи отчетности и уплаты НДС, читайте в материале.

Порядок исчисления и срок сдачи НДС

НДС — налог, который в обязательном порядке должны рассчитывать хозсубъекты, применяющие общие правила налогообложения. В определенных ситуациях его придется считать и неплательщикам.

Порядок исчисления, как правило, не вызывает затруднений. При реализации товарно-материальных ценностей (ТМЦ) или услуг плательщик НДС увеличивает сумму продажи на ставку НДС, а входной налог принимает к вычету, уменьшая тем самым налог, начисленный при продаже. Фактически НДС рассчитывается с наценки. Например, компания купила ТМЦ за 12 000 руб. (10 000 — за товар и 2 000 — НДС), а продала их за 18 000 руб. (15 000 — за ТМЦ с наценкой и 3 000 руб. — НДС). Заплатить в бюджет необходимо разницу между налогом с реализации и входным налогом, то есть 1 000 руб. (3 000 - 2 000). Неплательщики налога вычетом пользоваться не вправе.

ВНИМАНИЕ! Декларация НДС обновилась. С апреля 2019 года отчитаться следует уже по новой форме. Подробности см. .

Информацию о входящем НДС следует зафиксировать в книге покупок , а об исходящем — в книге продаж . Разница выводится в декларации по итогам квартала. Данные книг покупок и продаж входят в этот отчет составной частью. Декларацию необходимо передать в ФНС по месту учета налогоплательщика не позднее 25-го числа следующего за отчетным кварталом месяца (п. 5 ст. 174 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Плательщики НДС могут отправлять декларации в ИФНС только в электронном виде по защищенным каналам связи, предварительно заверив файлы электронно-цифровой подписью. Неплательщики имеют право сдавать этот отчет и на бумаге.

В случае несвоевременной сдачи отчетности по НДС имеют место штрафные санкции в размере 5% от суммы налога за каждый месяц просрочки, но не меньше 1 000 руб. и не больше 30% от суммы налога (п. 1 ст. 119 НК РФ).

Срок уплаты НДС в бюджет в 2019 году и за 4 квартал 2018 года

Порядок и сроки уплаты НДС регламентированы п. 1 ст. 174 НК РФ. Оплату следует производить ежемесячно до 25-го числа в течение квартала, следующего за отчетным периодом, разделив равными долями сумму исчисленного налога. При этом если срок платежа выпадает на выходной день, то он автоматически переносится на ближайшую следующую за выходным рабочую дату (п. 7 ст. 6.1 НК РФ).

Рассмотрим срок уплаты НДС в 2019 году в таблице:

Пример

Сумма НДС к уплате ООО «Юг-Полимер» за 1 квартал 2019 года составила 34 549 руб. Чтобы определить размер платежа, необходимо величину налога разделить на 3 части. В условиях примера она составит 11 516,3333 руб. (34 549 / 3).

Поскольку размер платежа в результате деления получается с остатком, то транши 1 и 2 округляются до целых рублей в меньшую сторону, а 3 — в большую. При этом увеличение суммы в большую сторону в траншах 1 и 2 также не будет ошибкой. Такое условие отражено в письме УФНС России по Москве от 26.12.2008 № 19-12/121393.

То есть до 25.04.2019 и 27.05.2019 бухгалтеру необходимо перечислить по 11 516 руб., а до 25.06.2019 — 11 517 руб.

ОБРАТИТЕ ВНИМАНИЕ! Порядок округления копеек в рубли утвержден только для налогов. Зачастую компании с целью упростить взаиморасчеты округляют копейки до рублей и в первичке. Это довольно опасно, поскольку фирма рискует занизить платежи, что повлечет за собой наложение штрафных санкций.

Налоговое законодательство допускает досрочную уплату налога. Не возбраняется уплатить всю сумму одним платежом до 25-го числа первого месяца или же 1/3 часть уплатить до 25-го числа первого месяца, а 2/3 — до 25-го числа второго месяца.

При перечислении налога следует внимательно проверить реквизиты налоговой инспекции в регионе.

На какие реквизиты обратить внимание при заполнении платежного поручения, узнайте в статье «Куда платить НДС и как и где найти правильные реквизиты для уплаты?» .

В случае просрочки платежа компанию ждут налоговые санкции в размере 20% от суммы неуплаченного налога (п. 1 ст. 122 НК РФ). Если же налоговики смогут доказать, что НДС был не уплачен умышленно, то на компанию наложат штраф в размере 40% от суммы неуплаченного налога (п. 3 ст. 122 НК РФ).

Подробнее об ответственности налогоплательщика за несвоевременную уплату НДС читайте в материале «Какая ответственность за несвоевременную уплату НДС?» .

Уплата и срок сдачи НДС налоговым агентом

Исключением из вышеприведенного порядка являются налоговые агенты (НА).

НА — это лица:

- Приобретающие ТМЦ и услуги у иностранных субъектов, не состоящих на учете в российской ФНС. При этом режим налогообложения НА не важен (п. 2 ст. 161 НК РФ).

- Приобретающие услуги (в виде аренды) у органов госвласти и местного самоуправления (п. 3 ст. 161 НК РФ).

Агент обязан уплатить НДС в бюджет до момента оплаты покупки. В противном случае банк не вправе принимать платежку на оплату ТМЦ продавцу, в отношении которого плательщик является НА. База для расчета налога определяется по каждой сделке отдельно. Декларация сдается по факту совершения сделки не позднее 25-го числа месяца, следующего за отчетным кварталом. Например, если в течение года была совершена одна операция, то декларацию нужно сдать один раз за тот квартал, в котором эта операция осуществлена. Таким образом, для налоговых агентов определен особый порядок уплаты НДС в 2018 году, и сроки уплаты зависят от даты перечисления средств продавцу.

Итоги

Срок уплаты НДС зависит от того, кем является лицо, этот налог уплачивающее: обычным плательщиком НДС или налоговым агентом. Плательщикам следует уплачивать налог ежемесячно равными частями по 1/3 его суммы, начисленной в декларации, в срок до 25-го числа каждого месяца квартала, следующего за отчетным. Исключением из этого правила являются налоговые агенты, уплачивающие НДС одновременно с платежом в адрес поставщика.

Декларация по НДС - стандартная отчетная форма, которую заполняют плательщики НДС. Как правильно заполнить декларацию по НДС по итогам 1-го квартала? В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчетности, а также сможете скачать образец заполнения налоговой декларации по НДС и пустой бланк утверждённой формы.

Кто обязан сдать декларацию по НДС в 2019 году

В соответствии с п. 5 статьи 174 и пп. 1 п. 5. статьи 173 НК РФ по НДС отчитываются:

- организации и индивидуальные предприниматели — плательщики НДС (не платят этот налог фирмы и ИП, перешедшие на УСН, ЕНВД, ПСН, ЕСХН или изначально использующие эти режимы);

- налоговые агенты;

- посредники, не являющиеся плательщиками, которые выделяют в выставленных счетах-фактурах суммы НДС.

Сдают ее по месту учёта фирмы или регистрации места жительства ИП.

Срок сдачи декларации НДС в 2019 году

В 2019 году сроки сдачи следующие:

На выходные даты не выпадают — переносов сроков нет. Таким образом, срок сдачи НДС за 1 квартал 2019 года — 25 апреля 2019 года.

Форма декларации по НДС за 1 квартал 2019 года

Утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/ , надо заполнять с учетом изменений, внесенных Приказом ФНС России от 28.12.2018 N СА-7-3/ Образец заполнения декларации НДС за I квартал 2019 года учитывает внесенные приказом изменения.

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и Раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Ее могут подать на бумаге:

- налоговые агенты — неплательщики НДС (спецрежимники) или получившие освобождение от его уплаты;

- организации и ИП — неплательщики НДС или получившие освобождение от его уплаты, если одновременно:

- они не являются крупнейшими налогоплательщиками;

- число работников не больше 100;

- они не выставляли счета-фактуры с НДС;

- не работали на основе агентских договоров (в интересах других лиц) с применением счетов-фактур.

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф за непредставление декларации в 2019 году

Штраф по статье 119 НК РФ — 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчетности, так и за ее сдачу в иной форме.

Общие правила заполнения декларации

- Используйте только утвержденную форму (при сдаче в бумажном виде допустимо заполнение от руки или на компьютере — распечатывайте только на одной стороне листа А4, не скрепляйте степлером).

- В каждую строку вписывайте один показатель, начиная с левого края, в оставшихся пустых ячейках ставьте прочерки.

- Суммы указывайте в полных рублях, все, что больше 50 копеек, округляйте в большую сторону, меньше 50 копеек — отбрасываете.

- Текстовые строки заполняйте заглавными печатными буквами (если вручную, то чернилами чёрного, фиолетового или синего цвета, если на компьютере — шрифтом Courier New размер 16-18).

Заполнение декларации по НДС в 2019 году: пошаговая инструкция

Пример: как заполнить декларацию по НДС за 1-й квартал 2019 года.

Шаг 1 — Титульный лист

- ИНН и КПП фирмы указываются вверху страницы, затем они автоматически дублируются на каждом листе документа;

- номер корректировки при сдаче первичной декларации — три нуля;

- код налогового периода для 1-го квартала — 21. Остальные коды: 22 — 2-й квартал; 23 — 3-й квартал; 24 — 4-й квартал. При сдаче декларации ежемесячно и при ликвидации фирмы коды другие;

- отчётный год 2019;

- каждая налоговая инспекция имеет уникальный четырёхзначный код, его можно узнать, обратившись в ИФНС: первые две цифры — код региона, вторые две цифры — код инспекции. Декларация сдаётся в ИФНС по месту регистрации налогоплательщика;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды в приложении 3 Приказа ФНС от 29 октября 2014 г. N ММВ-7-3/ :

|

По месту учета ИП |

|

|

По месту учета организации — крупнейшего налогоплательщика |

|

|

По месту учета организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника — крупнейшего налогоплательщика |

|

|

По месту учета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

|

По месту нахождения налогового агента |

|

|

По месту учета налогоплательщика при выполнении соглашения о разделе продукции |

|

|

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

ООО «ВЕСНА» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Алгоритм заполнения:

- название фирмы впишите в самое длинное поле титульного листа декларации, пропуская между словами одну ячейку;

- код вида экономической деятельности можно узнать, используя классификатор. ООО «ВЕСНА» производит гофрокартон. Подробнее узнать, какой ОКВЭД ставить в декларации по НДС за 1 квартал 2019 г., можно с помощью Приказа Росстандарта от 31.01.2014 N 14-ст ;

- номер телефона;

- число страниц в декларации. ООО «ВЕСНА» сдает декларацию по НДС за 1-й квартал 2019 года на 18 листах;

- внизу титульного листа вписывают ФИО налогоплательщика или его представителя, ставят дату подачи и подпись.

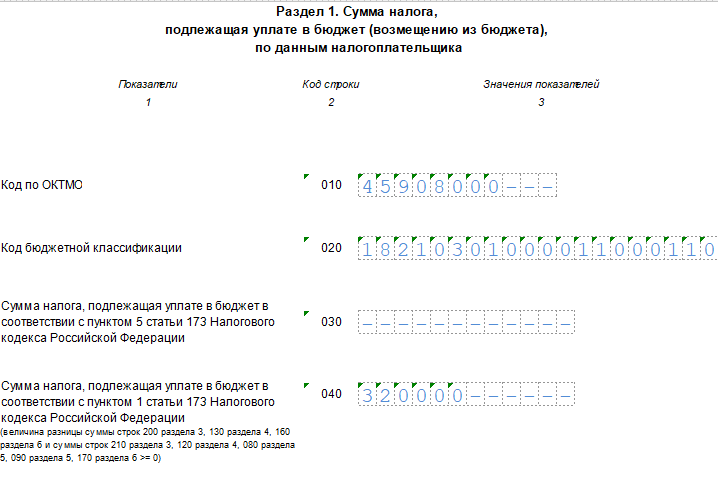

Шаг 2 — Раздел 1

Построчно:

- в строке 010 1-го раздела декларации ставят код ОКТМО. На примере — 45908000 — муниципальный округ «Черемушки» г. Москвы;

- 020 — КБК по НДС по товарам (работам, услугам), которые продаются на территории РФ. КБК по НДС 2019 найдёте ;

- 030 — начисленный НДС по п. 5 статьи 173 НК РФ . Это налог, который уплачивается при выставлении покупателю счета-фактуры с включённым НДС лицами, не являющимися его плательщиками, или освобождёнными от уплаты, или при продаже товаров, не подлежащих налогообложению. ООО «ВЕСНА» это поле заполняет прочерками;

- 040 — итоговое значение Раздела 3 декларации;

- 050 — сумма итоговых значений из разделов 4-6 декларации. ООО «ВЕСНА» эти разделы пропускает — налоговой базы и налога к уплате по нулевой ставке нет, сумм к возмещению из бюджета в квартале не образовалось. В поле прочерки;

- строки 060-080 заполняют только участники договора инвестиционного товарищества (на титульном листе в строке «по месту учета» код «227»). ООО «ВЕСНА» ставит прочерки.

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО «ВЕСНА» этот раздел пропускает.

Шаг 3 — Раздел 3

Построчно:

- 010-040 — налоговая база за отчётный квартал 2019 года. ООО в 1-м квартале 2019 реализовало товар, который облагается по ставке 20%, поэтому заполняет в декларации только строку 010 (в отдельных графах налоговая база и сумма НДС). В остальных полях ставятся прочерки;

- 070 — авансовые или иные платежи в счет предстоящих поставок товаров. Организация получила в отчётном периоде аванс в счёт будущей поставки в размере 2 360 000 включая НДС. В строку 070 заносится отдельно по графам — налоговая база (1 800 000 руб.) и сам налог (300 000 руб.).

- 080-100 — налог, который подлежит восстановлению. В приведенном примере таких сумм нет — в полях прочерки;

- 105-109 — суммы корректировок при реализации товаров, имущественных прав или предприятия в целом.

- 110 — налог с учетом восстановления (сумма последних граф строк 010-080 раздела 3 декларации);

- 120-185 — налог, подлежащий вычету (ст. 171 НК РФ , 172 НК РФ , п. 11 ст. 2 Протокола по экспорту и импорту). В нашем примере заполнена строка 120 — сумма НДС, уплаченная при покупке товара в РФ соответствии со ст. 171 НК РФ, а также строка 170. Обратите внимание — в форме появилась новая строка 135.

- 190 — общая сумма вычета (сумма строк 120-180);

- 200 — итоговая сумма налога к уплате за 1-й квартал по разделу 3. Разница (положительная) между суммой к уплате и суммой к вычету — разность строк 110 и 190.

- 210 — итоговая сумма к возмещению по разделу 3 декларации НДС за 1-й квартал 2019 года. Строка заполняется, если разница отрицательная.

Разделы декларации с 4-го по 6-й фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО «ВЕСНА» таких операций в 1-м квартале 2019 не совершало.

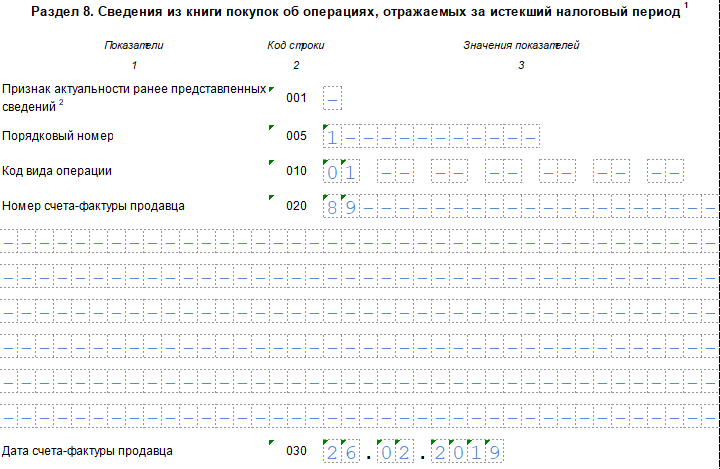

Шаг 4 — Раздел 8

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в отчетном периоде. ООО «ВЕСНА» вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

Продолжение Раздела 8

Построчно:

- 001 — прочерк, так как декларация первичная. Заполняется только при подаче уточнённой формы;

- 005 — номер операции в книге покупок;

- 010 — код вида операции по книге покупок. В приведённом случае указан код 01.

- 020 — номер счёта-фактуры, предъявленного продавцом;

- 030 — дата составления счёта-фактуры;

- 040-090 — заполняются при исправлении счёта-фактуры или выставлении корректировочного счёта;

- 100 — номер документа об оплате.

- 110 — дата составления платёжного поручения;

- 120 — дата принятия товара на учёт.

- 130 — ИНН и КПП продавца;

- 140 — ИНН и КПП посредника — не заполняется;

- 150 — номер таможенной декларации вписывают только при импорте товара из других стран. Ставим прочерки;

- 160 — расчёт с продавцом производился в российской валюте;

- 170 — стоимость покупки по счёту-фактуре вместе с налогом;

- 180 — сумма налога в рублях;

- 190 — общая сумма налога к вычету по книге покупок в 4 квартале.

Шаг 5 — Раздел 9

Часть 9 декларации включает сведения из книги продаж — данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. Обязательно нужно отразить предоплату в счёт будущей поставки товаров в размере 2 360 000 рублей (включая НДС 18%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Построчно:

- 001 — прочерк, так как декларация первичная (заполняется только в уточненной декларации);

- 005 — порядковый номер операции в книге продаж;

- 010 — код вида операции в книге продаж;

- 020 — номер выставленного счёта-фактуры;

- 030 — дата счёта-фактуры;

- 035 — регистрационный номер таможенной декларации;

- 036 (новая строка) — указывается при таможенных операциях, коды содержатся в Товарной номенклатуре ЕАЭС;

- 040-090 — заполняют при исправлении или выставлении корректирующего счёта-фактуры;

- 100 — ИНН и КПП покупателя.

- 110 — ИНН и КПП посредника (не заполняется);

- 120-130 — номер и дата документа об оплате;

- 140 — код валюты.

- 150-160 — стоимость продажи с учётом налога в валюте счёта-фактуры и в рублях. Так как счёт в рублях, строку 150 не заполняем;

- 170-190 — стоимость продажи без налога (отдельно по ставкам 20, 18, 10 и 0%). Все операции Раздела 9 осуществлялись по ставке 20%;

- 200-220 — сумма НДС по ставкам 20, 18 и 10% и стоимость продаж, освобождённых от уплаты налога. ООО "ВЕСНА" заполняет строку 200.

Раздел 9 по второй и последующим операциям

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи. По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Принцип заполнения тот же, но различаются величины, даты и реквизиты покупателя.

Итоговые показатели раздела 9

- 230 — общая стоимость продаж по ставке 20% без учёта НДС;

- 235 — общая стоимость продаж по ставке 18% без учёта НДС

- 240 — общая стоимость продаж — 10% без НДС;

- 250 — общая стоимость продаж — 0% без НДС;

- 260 — налог по ставке 20%;

- 265 — налог по ставке 18%;

- 270 — налог по ставке 10%;

- 280 — сумма, освобождённая от налога.

Разделы 10 и 11 декларации заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "ВЕСНА" эти разделы оставляет пустыми.

Декларация НДС за 1 квартал 2019, бланк (формат.xls)

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Порядок уплаты НДС, сдачи декларации по налогу, нововведения по НДС в 2016 году, штрафы за нарушения, а также подробный календарь сдачи отчетов и платежей в бюджет.

Порядок уплаты НДС, сроки уплаты НДС

После того, как предприниматель (ООО или ИП), являющийся налогоплательщиком по НДС, определил, какую сумму налога на добавленную стоимость он должен перечислить в бюджет, он это должен сделать не позднее 25 числа месяца, следующего после окончания налогового периода. Налоговый период по НДС – квартал. Это правило касается подавляющего числа тех, кто платит НДС – предпринимателе, которые занимаются торговлей, оказанием услуг и выполнением работ. То же самое касается, когда речь идет о передаче товаров и строительстве для собственных нужд.

Сроки платежей по НДС – до 25 числа – главное изменение, которое будет в 2016 году по этому налогу. Это довольно значительное послабление в сторону плательщика: раньше (до 2015 года) платить и сдавать декларацию нужно было до 20 числа. Теперь же деньги остаются в обороте предпринимателя дополнительные 5 дней.

Платить можно не сразу, а делить платеж на три части и каждый месяц платить по 1/3. Каждая 1/3 от платежа за отчетный квартал – законченный налоговый период – уплачивается фактически в течение всего следующего квартала каждый месяц равными долями. «До 25 числа» – это правило и для частичных ежемесячных платежей по НДС: каждая 1/3 платежа уплачивается не позднее 25 числа своего месяца.

Если вдруг квартальная сумма НДС не делится на три части ровно, то каждая часть округляется просто до рубля, а последняя округляется в большую сторону. Например, сумма НДС за IV квартал 2015 года равна 123841 рублю. Если разделим эту сумму на три части, то получим 41280,3333 (3 в периоде) руб. Поэтому в нашем примере всю сумму НДС за IV квартал 2015 года мы заплатим так:

41280,00 руб. – до 25 января 2016.

41280,00 руб. – до 25 февраля 2016.

и 41281,00 руб. – до 25 марта 2016.

Если крайняя дата – 25 число – приходится на выходной или праздничный день, то крайним сроком оплаты НДС является первый следующий рабочий день.

Налоговая декларация по НДС

Налоговая декларация сдается в налоговую службу за каждый квартал, то есть, за каждый налоговый период. Сдавать ее нужно в электронном виде по специальным каналам связи с налоговой службой. При этом сдача в бумажном виде, например, когда предприниматель решил вручную заполнить отчет и отправить его почтой, будет считаться так, как он отчет не сдал. Налоговые агенты сдают декларацию по такому же порядку и в эти же сроки.

Декларация сдается в ту налоговую службу (отдел ФНС), в котором налогоплательщик зарегистрирован. Декларация сдается также до 25 числа месяца, который следует за налоговым периодом.

Штрафы за нарушения оплаты НДС

Налоговым кодексом предусмотрены штрафы за разные нарушения в области оплаты налога и сдачи деклараций:

- Непредоставление (несдача) декларации – 5% от суммы налога по этой несданной декларации. Это касается и «нулевых» деклараций – если налога к оплате нет, а декларация не сдана, то есть минимальный штраф – 1000 рублей.

- Сдача декларации с нарушением способа ее предоставления – 200 рублей.

За нарушения, связанные с оплатой налога штрафы намного более суровые:

- Неоплата или неполная оплата налога – 20% от этой неоплаченной суммы. Это если неоплата произошла неумышленно, нечаянно, например, бухгалтер ошибся в документах и расчетах.

- Неоплата или неполная оплата, если это сделано специально, то есть, умышленно, то штраф составит 40% от недоплаченной суммы.

Сроки уплаты по НДС в 2016 году

За 4 квартал 2015 года нужно будет декларацию сдать до 25 января 2016 года. А сумму налога равными частями по 1/3 заплатить до 25 января, 25 февраля и до 25 марта 2016 года соответственно.

За 1 квартал 2016 году отчет вы сдаете до 25 апреля 2016 года. А платежи делает в сроки до 25 апреля, 25 мая и до 27 июня (25-е – выходной).

За 2 квартал 2016 года в налоговую отчитываетесь до 25 июля 2016 года. Три платежа делаете до 25 июля, 25 августа и до 26 сентября 2016 года (25-е снова выходной).

За 3 квартал 2016-го декларацию отправляете не позднее 25 октября. Платежи: до 25 октября, 25 ноября и до 26 декабря 2016 года.

За 4 квартал 2016 года вы отчитываетесь и платите уже в 2017 году. Декларация сдается до 25 января 2017 года. Платежи: до 25 января, 27 февраля и 27 марта 2017 года.

Порядок для оплаты НДС: некоторые особенности

Общее правило: оплата НДС производится по месту регистрации налогоплательщика. Это же касается и налоговых агентов, включая сроки оплаты.

Если иностранная организация что-то продает на территории России (или оказывает услуги) и не состоит на учете в ФНС в качестве налогоплательщика, то оплата НДС по таким операциям производится одномоментно с осуществлением расчетов с этой иностранной организацией.

Банк, который обслуживает налогового агента по таким операциям, следит: принимает платежку на перечисление денег иностранной компании за проданные товары (оказанные услуги) только если одновременно производится оплата НДС. Другими словами, банк следит, чтобы были две платежки: на перечисление денег иностранной фирме и вторая платежка на оплату НДС. Причем, НДС в таких случаях платится со счета, открытого в этом же банке.

К концу первого квартала все фирмы задумываются о порядку уплаты налога на добавочную стоимость. Он взимается в юридических лиц на основании нормативно-правовых актов РФ обязательно.

В прошлом году в законодательстве были сделаны изменения, касающиеся расчета. Поэтому при приближении даты оплаты появляется все больше вопросов.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Изменения были внесены и в срок уплаты НДС в 2019 году. Важно знать особенности зачисления для ООО, индивидуальных предпринимателей и юридических лиц.

Главные моменты

Для того, чтобы определить срок уплаты НДС, необходимо обратиться к нормам закона. Также в нормативно-правовых актах прописывается особенности внесения и общие моменты.

Положения по закону

Требования по уплате налога на добавленную стоимость отражены в статье 174 НК РФ. Однако она не так давно претерпела некоторые изменения. Для их внедрения 29 октября 2008 года было подготовлено письмо Федеральной налоговой службы России № ШC-6-3/782@.

Налог на добавленную стоимость по операциям, прописанным в законе, производится за 1, 2, 3 или 4 квартал до 20 числа каждого месяца, который идет за отчетным. Такой порядок определен для платежей, которые поступают в равных долях.

Если на территорию государства ввозятся товары, то налог определяется в соответствии с положения Таможенного кодекса и нормативными актами государственного уровня о таможенном деле.

Юридическое лицо или индивидуальный предприниматель должны внести налог в тот орган, который осуществляет учет налогоплательщика. Если уплата производится налоговыми агентами, то обращаться нужно по месту их нахождения.

Внесение средств иностранными лицами, которые не состоят на учете в ФНС, производится налоговыми агентами по факту совершения сделки. В наличии у них должно быть поручение об уплате налога, подтверждающее достаточное количество средств на счете.

Декларация предоставляется до 20 числа месяца после истечения налогового периода. Аналогичное правило действует и для налоговых агентов.

Если зарубежная компания представлена на территории страны несколькими подразделениями, то она вправе выбрать один орган для предоставления налоговой декларации. Для этого готовится уведомление в письменном виде о прикреплении к конкретному налоговому органу.

Общие оговорки

С нового года компании, которые внесены в реестр юридических лиц, обязаны предоставлять декларацию по НДС в Федеральную налоговую службу до 20 числа того месяца, который идет следом за отчетным. По истечении первого квартала подача должна быть осуществлена не позднее 20 апреля. Внесение НДС производится до 25 числа. В закон внесены изменения, согласно которому декларация должна готовиться исключительно в электронном виде.

Поэтому появились новые требования к предоставляемым документам:

- Федеральная налоговая служба больше не будет принимать бумажные носители.

- Не все плательщики знают, какое исчисление и перевод средств производятся в бюджет при несвоевременной подаче документа. В этом случае потребуется дополнительно заплатить 5% от размера НДС.

- Если электронная декларация не будет предоставлена вовремя, то операции по счетам не будут совершаться.

- Новые декларации должны содержать сведения из книги покупки и продажи, а также данные счетов-фактур.

Ведение журналов счетов-фактур необходимо:

- организациям-посредникам при экспедиции грузов;

- фирме, если она является агентом или посредником при договоре комиссии;

- проектным застройщикам.

В документы, помимо основных, могут включаться дополнительные строки и графы.

Особенности перечислений

Внесение НДС производится не позже 25 числа месяца, следующего за налоговым периодом. Сумма разбивается на три части. Разрешается вносить авансовый платёж ежемесячно до 25 числа.

Для выяснения особенностей оплаты, необходимо рассмотреть пример. За четвертый квартал оплата должна поступить в размере 30 000 рублей.

Оплата производится:

- на январь 10 000 рублей;

- в феврале 10 000 рублей;

- до 25 марта 10 000 рублей.

Если дата оплаты выпадает на нерабочий день, то сумма вносится до 26 или 27 числа в соответствии с порядком.

Налоговый кодекс РФ не запрещает внесение платежа заранее. Если предприятие переживает за собственную репутацию, то можно оплатить НДС в начале первого месяца, следующего за отчетным. Сделать это можно по наступлении нового квартала. Поэтому самой ранней датой считается 1 число.

При этом стоит помнить, что внесение оплаты позже установленного срока запрещено. При несвоевременном внесении начисляется пеня с первого просроченного дня.

Важно правильно вносить реквизиты, которые требуются для уплаты налога. Ведь средства направляются в федеральный бюджет. Поэтому основное внимание уделяется внесению счета казначейства.

КБК зависят от проводимой сделки, с которой взимался налог. Также нужно указать код плательщика, который изменяется при перечислении средств в казну.

Чёткие сроки уплаты НДС в 2019 году

Налог на добавленную стоимость вносится в долевом выражении.

Перечисление производится до 25 числа каждого месяца, которые следуют за отчетным кварталом. Эта норма закреплена в статье 174 Налогового кодекса РФ. Если дата является выходным днем, то производится перенос ее на следующий день, который будет рабочим.

Важно определить конкретные четкие сроки, которые предусмотрены законодательно для каждого отчетного периода.

Рассмотреть даты можно на примере внесения налога за 2019 – 2019 год:

| Отчетный квартал | Число внесения средств | Месяц оплаты |

| IV квартал 2019 года | 25 число | январь |

| 27 число | февраль | |

| 27 число | март | |

| I квартал 2019 года | 25 число | апрель |

| 25 число | май | |

| 26 число | июнь | |

| II квартал 2019 года | 25 число | июль |

| 25 число | август | |

| 25 число | сентябрь | |

| III квартал 2019 года | 25 число | октябрь |

| 27 число | ноябрь | |

| 26 число | декабрь |

Особые случаи для отчётности

Для оплаты налога на добавленную стоимость для налоговых агентов предусмотрены особые условия. Также отчетность передается на других основаниях при использовании специальных режимов и заранее.

Порядок для агентов

Перечисление налоговыми агентами налога на добавленную стоимость производится до 25 числа того месяца, который следует за отчетным. Если средства вносятся долями, то платеж, после того, как была получена прибыль, разбивается на три месяца.

Для понимания сути законодательной нормы необходимо рассмотреть конкретный пример. ООО «Сфинкс» приобрело у заграничной компании мебель для оборудования офиса. В момент покупки продукция находилась в Москве.

В июле было произведено перечисление оплаты за приобретаемый товар. Данная сумма будет определяться для расчета НДС. Налоговый агент «Сфинкс» удерживает налог на добавленную стоимость. На основании ставки 18% сумма переводится в государственный бюджет на дату окончания третьего квартала. Таким образом перевод должен пройти до 25 числа октября, ноября и декабря.

Выделяют ситуации, когда уплата НДС налоговым агентом производится в другом порядке. Это возможно при покупке работ у зарубежной компании или принятии услуг, которые реализуются в России. Тогда налог на добавленную стоимость перечисляется непосредственно в момент оплаты работ или услуг. Эта норма прописывается в пункте 4 статьи 174 Налогового кодекса Российской Федерации.

Для определения даты оплаты нужно рассмотреть конкретный пример. ООО «Сфинкс» использует аренду офисного здания у фирмы, которая является иностранной. В июле производится перечисление арендной платы. С данной суммы и производится удержание НДС фирмой, являющейся налоговым агентом.

От общества с ограниченной ответственностью должно одновременно на банковский счет поступить два платежа. Первый является оплатой аренды офисного помещения. Второй платеж состоит из суммы, удержанной в качестве налога на добавленную стоимость.

Заранее и специальные режимы

Некоторые фирмы стремятся оплатить налог на добавленную стоимость раньше положенного срока. Сделать это можно, так как в Налоговом кодексе отсутствуют запреты на такой платеж. Поэтому многие компании используют свое законное право на оплату НДС.

Важным моментом является уплата средств по наступлению нового налогового периода. Если оплата производится за III квартал 2019 года, то внести НДС можно не ранее третьего октября, которое является понедельником.

Также возможен вариант полной оплаты. Компаниям не обязательно делить платеж на три части, а сразу внести всю сумму НДС. Разрешается погашение 2/3 и /3 налога.

Специальные режимы, применяемые в налогообложении, предусматривают иной порядок оплаты НДС. Стоит помнить, что ООО, юридические лица и индивидуальные предприниматели, использующие спецрежимы, должны оплачивать налог в двух случаях. Они отражены в пункте 5 статьи 173 Налогового кодекса РФ. Уплата необходима при выставления покупателю и выделении в документе суммы налога на добавленную стоимость.

Данные категории налогоплательщиков должны внести сумму не позднее 25 числа того месяца, который идет за отчетным кварталом. Во внимание принимается тот период, который указывается в счете-фактуре.

Внесение платежа возможно только единой суммой. Дробление на части в указанных ситуациях запрещено. Это обусловлено отсутствием постоянных регулярных платежей налога на добавленную стоимость данными категориями.

Санкции за несвоевременность

Оплата НДС регламентируется законодательными актами. Если средства не будут внесены вовремя, то на компанию накладывается штраф и другие санкции, а также с нее взыскивается пеня. Просроченные платежи считаются недоимками.

Среди оснований, согласно которых наступает ответственность, выделяют:

- просрочку аванса по НДС согласно налоговому законодательству России;

- игнорирование сроков выплат в месяц на основании поданной за отчетный период декларации;

- намеренное уменьшение налоговой базы в отчетной документации;

- недоплата налога в казну государства.

Если налоговыми службами будет обнаружена недоимка налога, то возможно начисление штрафов и пени плательщику. Чтобы исключить это, внесение НДС должно быть своевременным. В Налоговом кодексе РФ (пункт 1 статьи 122) предусматривается штраф в размере 20% от невыплаченного НДС.

Фискальные органы могут доказать умысел в неуплате налога. Тогда штраф составит 40% от полной недоимки. Изменения были внесены в закон 1 января 2019 года.

Также на основании пункта 3 статьи 76 Налогового кодекса РФ ФНС арестовать счета в банке той организации, которая не внесла платеж вовремя. При этом операции по ним будут невозможны.

Предприниматели, не оплачивающие налоги, будут сурово оштрафованы. Важно доказать налоговой службе, что платеж не был произведен своевременно. Тогда отделаться можно будет штрафом в размере 20% от недоимки. В случае определения злого умысла ставка возрастает до 40%.

Для исключения технического сбоя важно вовремя проверять совершенные операции. Кроме того ошибки могут быть допущены при указании реквизитов.

В случае несвоевременной передачи декларации в налоговую инспекцию начисляется штраф в виде 5% от НДС. При некорректном отражении сведений заплатить придется 200 рублей. Также помимо штрафа возможно начисление пени.